星洲日報/投資致富‧企業故事

棕油价无崩盘风险 种植业好景持续

(吉隆坡12日讯)大马3月棕油库存按月下跌3%,至147万公吨,写下去年3月以来的一年新低,供应吃紧比市场预期来得严重。分析员认为,全球植物油供应仍不足,加上原油价格高企,今年仍是种植领域的“好景年”,超级大牛市将持续,原棕油价格短期内不至于崩盘,不过下半年供应增加,价格或稍微回调。

分析员将2022和2023年棕油平均价上调38%和5%,至每公吨5500令吉和4000令吉,连带也上修种植股盈利预测。

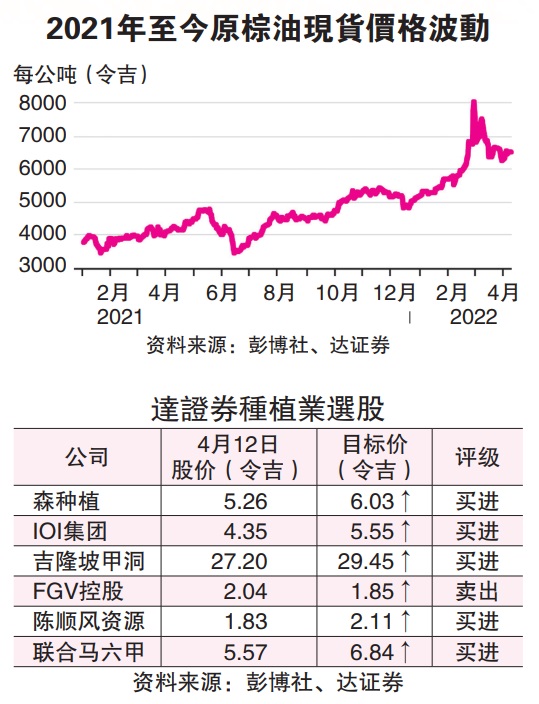

达证券分析员今日在报告中指出,原棕油价格今年伊始就在每公吨5000令吉水平线上游走,新一年起点就很高,来到3月初更一度冲破每公吨8000令吉价位,近期则在每公吨6527令吉徘徊。

“另外,基于国内原棕油供应受干扰、市场忧虑俄乌战事引起全球原产品短缺,加上印尼国内销售义务(DMO)政策限制棕油出口等因素,使得原棕油价格倒价(backwardation)现象剧增。”

所谓倒价是至期货价格低于现货价格的现象。周一(11日)原棕油现货价格每公吨报价6631令吉50仙,而大马衍生产品交易所交易基准6月货周一收在每公吨6005令吉,两者差价10.4%;今日下午5时报6169令吉,起164令吉。

不过,原棕油价格近来回落至每公吨7000令吉水平线下,该行披露,除了受到印尼废除国内销售义务政策,改以提高原棕油出口税取代影响,另一个原因在于市场预期需求或走软。

“最大原棕油进口国的中国及印度因原棕油价格高涨而观望,另外中国主要城市封城也冲击原棕油需求。”

另一方面,联昌研究主管黄丽芳点出,3月棕油库存比预期来得低5.8%,主要是出口比预期强劲所致,即俄乌战争波及葵花籽油造成供应短缺,加上印尼限制棕油出口。

“截至3月底,我国的原棕油库存仍相当吃紧,比起过去10年的3月平均库存195万公吨低25%。而3月出口高达127万公吨,比我们预期高出8%,主要是消费者匆促寻找受俄乌战事波及葵花籽油出口的代替品。”

她披露,劳工短缺的问题仍未解决,4月原棕油产出料按月跌3%,加上面临印尼的竞争,出口料跌10%,故4月原棕油库存料将能按月攀升2.6%,至151万公吨。

“俄罗斯及乌克兰的葵花籽油供应料趋低,加上5月初的开斋佳节将推高市场对原棕油需求,不过随着印尼废除国内销售义务政策,调高原棕油出口税,我们相信这或多或少抵销原棕油价格升势,而4月价格料企稳在每公吨6000至7000令吉。”

除此之外,联昌研究指出,另一个要关注的重大事项是随着印尼外劳即将回流,国内种植业者多快能聘请到员工。

外劳短缺压力缓和

产量将增加

“若外劳短缺的压力缓和,则国内油棕园的产量将增加。随着今年首季的原棕油平均价格按年攀升55%、按季升高19%,至每公吨6039令吉50仙,期间产出年增4%,我们看好国内种植业者今年首季财报表现强劲。”

黄丽芳维持全年原棕油均价预估,在每公吨4100令吉,并给予种植领域“中和”投资评级不变,首选吉隆坡甲洞(KLK,2445,主板种植组)、云顶种植(GENP,2291,主板种植组)及合成种植(HSPLANT,5138,主板种植组)。

达证券认为,今年仍是种植领域的“好景年”,毕竟原棕油价格远比2020年时来得高。

“我们在将种种因素纳入考量后,预期这两年的原棕油价格将持续攀升,因此调高今年原棕油价格预估至每公吨5500令吉;明年上修至每公吨4000令吉。”

今明年财测上调51.9%及30.2%

不过,鉴于劳工及肥料等生产成本攀升,该行指出,这或稍微抵销原棕油价格升势,无论如何维持种植领域“增持”投资评级,同时调高2022及2023财政年的领域获利预期,分别调高51.9%及30.2%。

“随着原棕油价格及盈利预估调高,我们将估值参照推至2023年,维持森种植(SIMEPLT,5285,主板种植组)、吉隆坡甲洞、IOI集团(IOICORP,1961,主板种植组)、陈顺风资源(TSH,9059,主板种植组)、联合马六甲(UMCCA,2593,主板种植组)及丰益国际买进投资建议。”

达证券基于估值昂贵,维持FGV控股(FGV,5222,主板种植组)“卖出”投资评级,目标价1令吉85仙。

4下行风险

“种植领域的下行风险包括:一、大豆产量较预期来得高;二、中国及印度需求比预期低;三、疫情持久拖慢全球经济复苏步伐;四、政府推出不利政策冲击需求。”

https://www.sinchew.com.my/20220412/棕油价无崩盘风险-种植业好景持续/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

2

3

BFM Podcast

4

5

BFM Podcast

6

Axcapital's investment blog

KAB - Executing its way to a record quarter. Could more Petronas contracts be coming?

7

Koon Yew Yin's Blog

CPO price is rising rapidly as shown by chart below - Koon Yew Yin

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....