星洲日報/投資致富‧企業故事

亚航第三季蒙亏 列PN17风险增 一度跌破1令吉

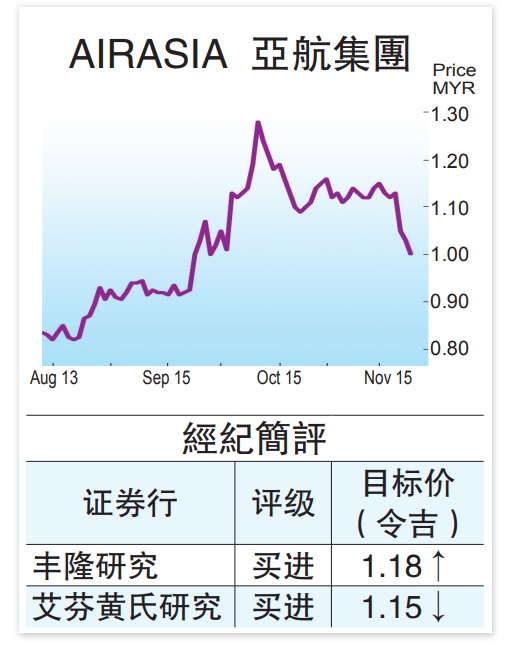

(吉隆坡23日讯)亚航集团(AIRASIA,5099,主板消费产品服务组)第三季因大马和印尼封锁措施而再陷入亏损,列入PN17陷困公司风险也跟着升温,导致其股价今日一度跌破1令吉关口。

亚航集团今日最低曾降至99.5仙,随后跌幅缩减,闭市收报1令吉,全天走低3仙,成交量达3190万8000股。

亚航集团的航运收入减少,数字业务亏损也增加,造成营运亏损从第二季的1亿9700万令吉扩大到第三季的2亿7600万令吉。

由于大马和印尼乘客剧减,第三季航运收入按季减少37%,至1亿1800万令吉。

数字业务第三季营运亏损也由第二季的7400万令吉扩大到1亿3000万令吉,主要是投资总额、新用户成本、雇员成本等费用增加及斥资收购Gojek泰国业务等。

艾芬黄氏研究指出,该公司首9个月核心亏损报19亿8000万令吉,虽然符合市场预期,但少于该行估计。丰隆研究表示,该公司第三季净亏损报6亿7740万令吉,首9个月则扩大到20亿令吉,仍符合该行和市场全年预测的23亿令吉和26亿令吉水平。

看好今明年获足够周转资金在股东放行附加股活动后,亚航集团预期将在年底前完成这项规模达10亿令吉的关键集资计划,不久前也获得1亿5000万美元(约6亿2900万令吉)贷款,加上此前的一系列活动,包括私下配股筹集3亿3700万令吉、国家资金担保机构(Danajamin)的5亿令吉贷款、BigPay的1亿美元(约4亿1900万令吉)投资、脱售资产等,分析员看好该公司今明两年将获得足够的周转资金。

丰隆披露:“管理层澄清说,目前该公司每月现金消耗已降至6800万令吉。”

艾芬黄氏在纳入航运收入减少和数字业务亏损等因素后,预计亚航集团今明两年亏损将恶化,决定将预测分别提高到25亿令吉和3亿零300万令吉,前期各报21亿令吉和1亿5700万令吉,目标价也由1令吉60仙调低到1令吉15仙。尽管如此,该行仍保持其“买进”评级,因看好航空业展望改善和集资活动进展顺利。

无论如何,艾芬黄氏提醒说,除了冠病及相关负面冲击,万一该公司无法解决股东基金赤字问题,最终列为PN17陷困公司,该行可能会改变现有的正面看法。

面临潜在风险

该行补充,季度亏损远超预期、附加股活动反应欠佳、飞机燃油大涨等,也是该公司面临的潜在风险。

丰隆也担心该公司会否列为PN17公司,毕竟目前管理层仍在与大马股票交易所磋商。

然而,丰隆强调,尽管该行仍保持亚航集团今明两年22亿8600万令吉和11亿2900万令吉核心亏损预测,但在看好航空业展望大有起色之下,决定将本益比目标由8倍调高到10倍,目标价也跟着从95仙升上1令吉18仙,附加股除权后则调整为84仙。

https://www.sinchew.com.my/20211123/亚航第三季蒙亏-列pn17风险增-一度跌破1令吉/

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-11-22 16:35:00

EMA 5

5 Mins

BUY

2024-11-22 16:10:00

EMA 5

10 Mins

SELL

2024-11-22 16:00:00

EMA 5

30 Mins

SELL

2024-11-22 16:00:00

EMA 5

10 Mins

BUY

2024-11-22 15:45:00

EMA 5

5 Mins

SELL

Apps

Top Articles

2

3

BFM Podcast

4

5

BFM Podcast

6

Koon Yew Yin's Blog

CPO price is rising rapidly as shown by chart below - Koon Yew Yin

7

Axcapital's investment blog

KAB - Executing its way to a record quarter. Could more Petronas contracts be coming?

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....